Какая деятельность попадает под самозанятость? Какие ограничения существуют для применения данного режима? Могут ли работающие граждане оформить самозанятость? На эти вопросы ответим в статье.

Профессиональный налог на самозанятых

О налоге на профессиональный доход говорят и пишут достаточно много. С прошлого года режим может применяться на всей территории Российской Федерации. Но до сих пор существуют вопросы, в частности, один из популярных: какие виды деятельности не попадают под самозанятость?

Коротко пробежимся по основным пунктам данного режима – налог на профессиональный доход (НПД), который еще называют налог для самозанятых. Сам по себе налог на профессиональный доход – это новый специальный налоговый режим для самозанятых граждан. Его могут применять физические лица, а также граждане в статусе «индивидуальный предприниматель».

Данный режим прост в использовании, так как все расчёты проводит непосредственно налоговая инспекция. Задача налогоплательщика: показывать свои доходы и в специальном приложении «Мой налог». Для чего следует выбивать чеки на сумму оказанных услугах или реализованных товарах собственного производства.

При этом обратите внимание:

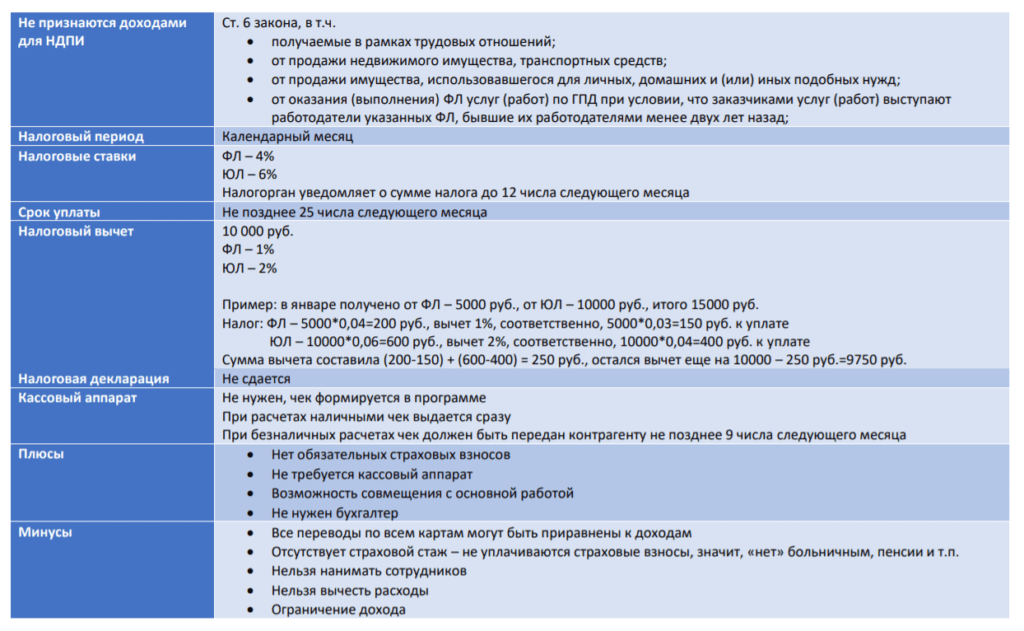

- если вы оказали услугу или выполнили работы для физических лиц, то налог составит 4%;

- в случае, когда вы работаете с юридическими лицами, налог составит 6%.

Предоставляется налоговый вычет в размере 10000 руб., который можно применять нарастающим итогом в течение года. В видео более подробно представлена информация о деятельности, попадающей под самозанятость.

Таким образом виды деятельности, попадающие под самозанятость могут быть различными. Однако, есть нюансы.

Деятельность, попадающая под самозанятость в 2021 году

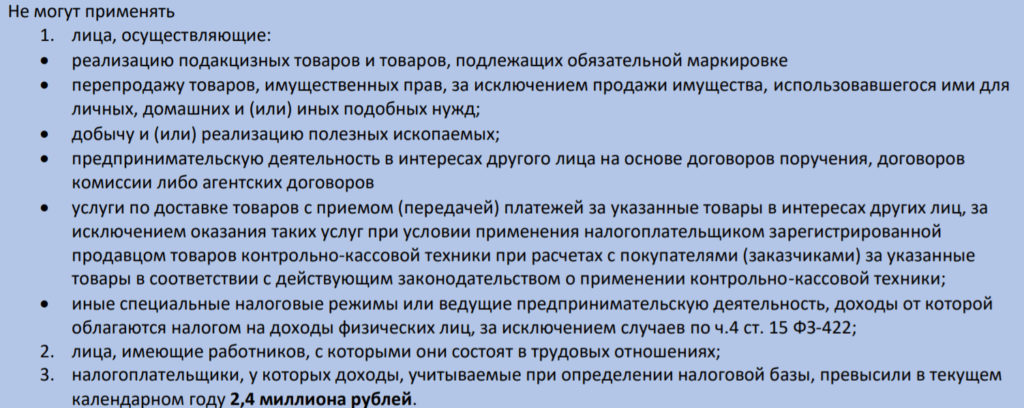

На самом деле каких-либо «выделенных» видов деятельности, при которых возможно применение НПД не существует. Однако, есть ограничения для применения данного режима лицами, осуществляющими определенную деятельность.

К ней относится:

- торговля подакцизными товарами и товарами (и имущественными правами), приобретенными для перепродажи.

- добыча и реализация полезных ископаемых;

- а также деятельность в интересах других лиц по договорам поручения, агентским либо комиссионным договорам.

И вот на последний пункт следует обратить внимание гражданам, занимающимся сетевым маркетингом.

Также необходимо отметить, что существуют ограничения и по доходам – не более 2,4 млн руб. в год. При НПД нельзя нанимать работников.

Во всём остальном, как уже было сказано сам по себе режим достаточно прост для применения. Деятельность, подпадающая под самозанятость в 2021 году практически любая, за исключением озвученных выше.

Самозанятость и пенсия

Однако необходимо отметить и минусы НПД. В связи с тем, что никакие пенсионные и медицинские страховые взносы не уплачиваются, то соответственно и не идёт страховой стаж, который влияет на будущую пенсию.

Поэтому, если вы всё-таки задумываетесь о том, чтобы

- пенсионный стаж у вас шёл,

- можно было заключить добровольное соглашение с ФСС на случай временной нетрудоспособности или отпуска по беременности и родам,

то удобнее будет зарегистрироваться в качестве индивидуального предпринимателя с режимом налогообложения, например, УСН «доходы».

В данном случае появляется обязанность уплаты 6% налога независимо от того, с кем вы работаете: с физическими или юридическими лицами. Вместе с тем, у новых ИП есть возможность применять льготный режим. Налог на доходы в течение первых двух лет будет составлять 0%.

В последующие годы 6% налог можно будет сокращать на сумму уплаченных пенсионных взносов:

- 100% если у вас не будет работников,

- или 50% при наличии оных.

Интересно более конкретное сравнение режима НПД и УСН «доходы» ИП – читайте вот эту нашу статью.

Таким образом, деятельность, попадающая под самозанятость, может быть самой разной. Главное, соблюдать положения Закона об ограничениях. Вопросы можно задать в комментариях. Чтобы получить платную консультацию по вашему случаю – напишите на электронную почту, указанную на странице Контакты. Мы подберем для вас специалиста. А об обучении можно почитать здесь.

Комментарии: